Le timbre fiscal mobile est une des deux formes du timbre fiscal, l’autre étant le papier timbré. Au XIXème siècle, pour moderniser le recouvrement des droits de timbre, l’administration a créé des timbres fiscaux mobiles. Ceux-ci permettaient aux commerçants d’éviter de se déplacer pour payer une taxe, car ils pouvaient utiliser des timbres achetés en quantité suffisante.

Deux grandes catégories existent : les timbres fiscaux généraux, utilisés pour divers types de taxation, et les timbres sectoriels, qui sont destinés à des taxes spécifiques (comme les Timbres d’Articles d’argent, de Cartes d’identité, d’État-civil, etc.). Le nombre de ces timbres est très important.

En fait, ces timbres fiscaux sectoriels servent dans trois cas de figure :

- les timbres d’imposition (pour l’enregistrement d’un acte par exemple, sans service rendu),

- les timbres de taxation (qui visent à recouvrer une redevance pour service rendu cette fois, comme les Timbres de Journaux, Timbres de Radiodiffusion, ou bien encore les timbres de transport),

- les timbres de crédit (Utilisés pour payer au percepteur une partie de son salaire avec des timbres pour faciliter le paiement. Les timbres sociaux postaux garantissaient également une indemnité au salarié en cas de besoin ou de maladie, sans obligation de l’employeur.)

Dans les timbres fiscaux généraux, un cas nous intéresse tout de suite, c’est que ces timbres sont tellement généraux que de fiscaux, ils peuvent même devenir postaux (cf Postage & Revenues chez nos voisins britanniques)

Par ailleurs, on se souviendra que les timbres poste étaient à l’origine un cas particulier des timbres fiscaux, puisque l’argent allait à l’État, et ce quel que soit l’usage qui était fait du timbre. C’est ainsi qu’on trouve des utilisations fiscales de timbres postaux, uniquement par tolérance, l’inverse, pourtant possible, étant rarement toléré. La fiscalisation du timbre poste n’est donc pas impossible même si peu commune.

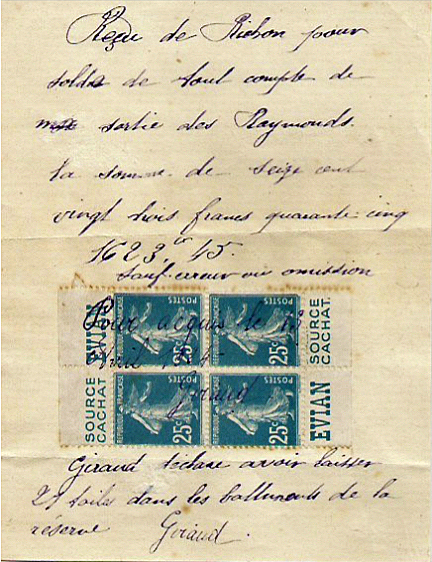

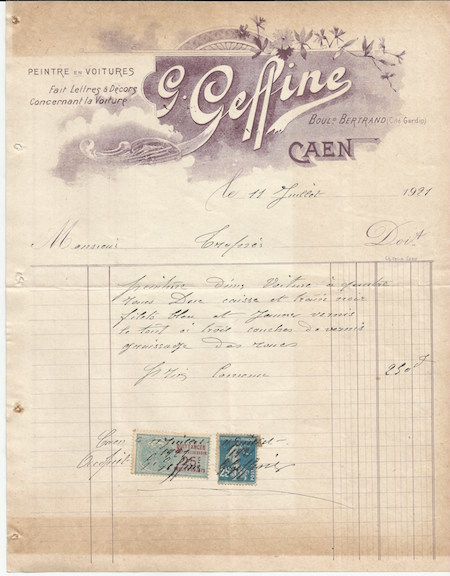

Usage sur quittance

Une « quittance » est un droit dont la perception est constatée par un timbre, fixe ou mobile, et auquel est soumis tout écrit constatant le paiement de sommes ou la remise de valeurs ou d’objets. Le timbre-quittance constitue la preuve de la libération du débiteur.

Facture du 11 juillet 1921 avec « pour acquit » sur les timbres (fiscal 25c et postal 25c). L’entreprise qui a établi la facture a utilisé un timbre-poste au même tarif pour acquitter la taxe et obtenir ainsi la preuve de la libéralisation du débiteur. Le 25c a donc été ici fiscalisé pour un usage non prévu initialement.

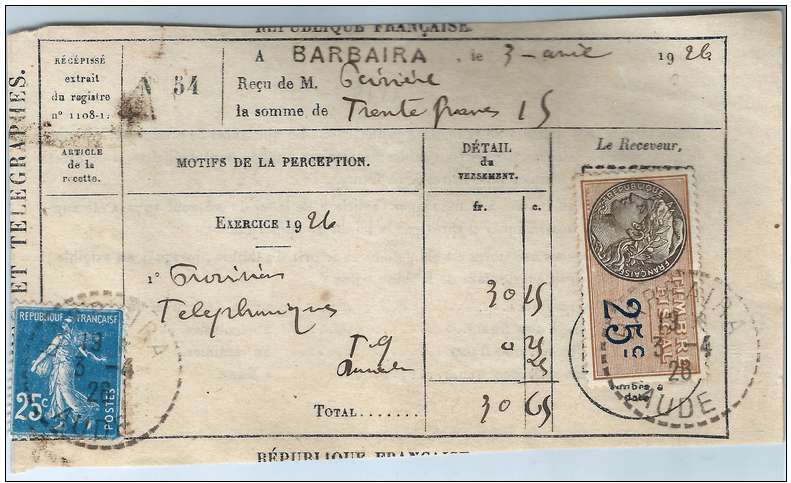

Taxe perçue pour la rédaction d’un récépissé

Un récépissé est un écrit constatant qu’un objet, une somme d’argent ou un document donné a été reçu. La loi de juillet 1865 assujettissaient les quittances de produits et revenus de toute nature, délivrées par les comptables des deniers publics à un droit de timbre pour les sommes supérieures à 10 francs. En 1871 ce droit a été fixé à 0,25 franc. La délivrance de quittance était obligatoire et le prix du timbre s’ajoutait de plein droit à la somme due. Depuis la loi du 25 juin 1920, ce droit a été augmenté suivant les taux suivants :

- jusqu’à 10 francs : aucun droit n’est dû

- de 10,01 francs à 100 francs : 25 centimes

- de 100,01 à 1000 francs : 50 centimes

- au dessus de 1000 francs : 1 franc

Récépissé, 3 avril 1926 Barbeira, Aude attestant ici la perception d’une somme de 30,15 francs

(droit fixe à 0,25 plus droit augmenté de 0,25)